|

DOI: 10.25136/2409-8647.2017.3.23926

Received:

17-08-2017

Published:

25-10-2017

Abstract:

The subject of this research is problems of organization and accounting of costs of agricultural enterprises taken in the context of current research and developments in the area of accounting and analytical systems. The objects of the research are the system of cost accounting for the purpose of effective managerial decision-making and budgeting process in the face of economic uncertainty and entrepreneurial risk. The authors of the article also focus on consideration of the relevant and the most effective mechanisms of cost management for domestic agricultural enterprises. The methodological basis of the research involves the systems analysis that was used by the authors to investigate and describe the techniques of cost accounting and budgeting at agricultural enterprises. The authors have also used synthesis methods, logic modeling, and planning. The novelty of the research is caused by the fact that the authors offer a generalization of the modern theory of accounting, cost accounting and budgeting in the context of plant industry enterprises. In particular, the authors propose the following: the diagram information flows model of cost accounting of agricultural enterprises; models of cost accounting for the purpose of effective managerial decision-making; and structure of the consolidated budget of the agricultural enterprise.

Keywords:

accounting, cost, budgeting, management accounting, accounting and analytical system, control, planning, risk, economic uncertainty, cost value

óńëîâč˙ő ďîńňî˙ííîăî óńčëĺíč˙ ęîíęóđĺíöčč, đĺçęčő čçěĺíĺíčé ýęîíîěč÷ĺńęîé ńčňóŕöčč č íĺńňŕáčëüíîńňč íŕ đűíęĺ ďđĺäďđč˙ňč˙ ńĺëüńęîőîç˙éńňâĺííîé îňđŕńëč âűíóćäĺíű ńîâĺđřĺíńňâîâŕňü čěĺţůčĺń˙ âíóňđĺííčĺ îđăŕíčçŕöčîííűĺ ńňđóęňóđű, äĺéńňâóţůčĺ ěîäĺëč ó÷ĺňŕ çŕňđŕň č ěĺňîäű ńâîĺé äĺ˙ňĺëüíîńňč. Âńĺ ýňî íĺîáőîäčěî äë˙ ďđčí˙ňč˙ ýôôĺęňčâíűő óďđŕâëĺí÷ĺńęčő đĺřĺíčé ń öĺëüţ îáĺńďĺ÷ĺíč˙ íŕčáîëüřĺé äîőîäíîńňč íŕ ëţáîé ńňŕäčč đŕáîňű ďđĺäďđč˙ňč˙.

Âîďđîńű ńîâěĺńňíîăî ďîâűřĺíč˙ ęŕ÷ĺńňâŕ ďđîäóęöčč č ńíčćĺíč˙ çŕňđŕň, âîçíčęŕţůčő ďđč ĺĺ ďđîčçâîäńňâĺ, â íŕńňî˙ůĺĺ âđĺě˙ ˙âë˙ţňń˙ íŕčáîëĺĺ ŕęňóŕëüíűěč, ňŕę ęŕę ńŕěîé îńňđîé ďđîáëĺěîé ěíîăčő ńĺëüńęîőîç˙éńňâĺííűő ďđĺäďđč˙ňčé ˙âë˙ĺňń˙ íĺďđîăíîçčđóĺěűé č çŕ÷ŕńňóţ íĺęîíňđîëčđóĺěűé đîńň çŕňđŕň.

Îäíî čç âŕćíĺéřčő óńëîâčé đĺřĺíč˙ äŕííîé ďđîáëĺěű – ýňî íîâűé ďîäőîä ýęîíîěč÷ĺńęčő ńóáúĺęňîâ ę đŕöčîíŕëüíîěó čńďîëüçîâŕíčţ č ńáĺđĺćĺíčţ đĺńóđńîâ, ęîňîđűé îńíîâŕí íŕ čńďîëüçîâŕíčč ďđîăđĺńńčâíűő ňĺőíîëîăčé íŕ ęŕćäîě ýňŕďĺ ďđîčçâîäńňâĺííîăî ďđîöĺńńŕ.  ńâ˙çč ń ýňčě, ýôôĺęňčâíîĺ đŕçâčňčĺ č ďîâűřĺíčĺ óđîâí˙ ęîíęóđĺíňîńďîńîáíîńňč îđăŕíčçŕöčč çŕâčńčň îň ďđŕâčëüíîăî óďđŕâëĺíč˙ đŕńőîäŕěč, â îńíîâĺ ęîňîđîăî ëĺćčň ďđŕâčëüíî âűńňđîĺííŕ˙ ńčńňĺěŕ áóőăŕëňĺđńęîăî ó÷ĺňŕ, đŕńń÷čňŕííŕ˙ íĺ ňîëüęî íŕ ňĺęóůĺĺ, íî č íŕ ńňđŕňĺăč÷ĺńęîĺ đŕçâčňčĺ ďđĺäďđč˙ňč˙.

Ďđîöĺńń ó÷ĺňŕ çŕňđŕň âîçěîćíî îńóůĺńňâčňü íŕ îńíîâĺ đŕçđŕáîňęč č âíĺäđĺíč˙ ńîâđĺěĺííűő ěĺňîäčę ŕíŕëčçŕ, ó÷ĺňŕ č ęîíňđîë˙, ńîçäŕţůčő ĺăî ó÷ĺňíî-ŕíŕëčňč÷ĺńęîĺ îáĺńďĺ÷ĺíčĺ.

ňŕęîé ńďĺöčôč÷ĺńęîé îňđŕńëč ńĺëüńęîăî őîç˙éńňâŕ, ęŕę đŕńňĺíčĺâîäńňâî, ęŕëüęóë˙öčîííŕ˙ đŕáîňŕ ďî ó÷ĺňó çŕňđŕň âĺäĺňń˙ čńőîä˙ čç ôŕęňč÷ĺńęîé ńĺáĺńňîčěîńňč đŕáîň č óńëóă âńďîěîăŕňĺëüíűő ďđîčçâîäńňâ.

Ďđîöĺńń ęŕëüęóëčđîâŕíč˙ çŕňđŕň íĺîáőîäčě äë˙ óďđŕâëĺí÷ĺńęîăî ó÷ĺňŕ ďđîčçâîäńňâŕ ńĺëüńęîőîç˙éńňâĺííîé ďđîäóęöčč. Ďđčěĺíĺíčĺ ŕíŕëčňč÷ĺńęîăî č ńčíňĺňč÷ĺńęîăî ó÷ĺňŕ çŕňđŕň äŕţň âîçěîćíîńňü äë˙ ďđŕâčëüíîăî č ńâîĺâđĺěĺííîăî čń÷čńëĺíč˙ čňîăîâűő ďîęŕçŕňĺëĺé đŕáîňű ďđĺäďđč˙ňč˙. Ńëĺäóĺň îňěĺňčňü, ÷ňî ďđč ńîçäŕíčč íîěĺíęëŕňóđű ńňŕňĺé íĺîáőîäčěî ó÷čňűâŕňü íĺ ňîëüęî čő óäĺëüíűé âĺń č ěĺńňî â čń÷čńëĺíčč ńĺáĺńňîčěîńňč, íî č ńâ˙çü ń ňĺőíîëîăč÷ĺńęčě ďđîöĺńńîě ďđîčçâîäńňâŕ ďđîäóęöčč [7].

Äë˙ ýôôĺęňčâíîé đŕáîňű ďđĺäďđč˙ňč˙ íĺîáőîäčěî ďđčěĺíĺíčĺ ďđîăđĺńńčâíűő ěĺňîäîâ č ńčńňĺě ó÷ĺňŕ, đĺŕëčçóĺěűő ÷ĺđĺç âíĺäđĺíčĺ đĺôîđěčđîâŕííîé íîěĺíęëŕňóđű ńňŕňĺé çŕňđŕň. Ďđĺäëŕăŕĺěŕ˙ íîěĺíęëŕňóđŕ ńňŕňĺé çŕňđŕň äë˙ ďđîčçâîäńňâŕ đŕńňĺíčĺâîä÷ĺńęîé ďđîäóęöčč ďđĺäńňŕâëĺíŕ íŕ đčńóíęĺ 1 č âęëţ÷ŕĺň ńëĺäóţůčĺ îńíîâîďîëŕăŕţůčĺ ýëĺěĺíňű:

- ěŕňĺđčŕëüíűĺ çŕňđŕňű;

- çŕňđŕňű íŕ îďëŕňó ňđóäŕ;

- îň÷čńëĺíč˙ íŕ ńîöčŕëüíűĺ íóćäű;

- ŕěîđňčçŕöč˙;

- ďđî÷čĺ çŕňđŕňű.

Ňŕęŕ˙ íîěĺíęëŕňóđŕ ńňŕňĺé çŕňđŕň äŕńň âîçěîćíîńňü ęëŕńńčôčöčđîâŕňü çŕňđŕňű íĺ ňîëüęî ń öĺëüţ îďđĺäĺëĺíč˙ ńĺáĺńňîčěîńňč ďđîäóęöčč, íî č ń öĺëüţ ďđčí˙ňč˙ ýôôĺęňčâíűő óďđŕâëĺí÷ĺńęčő đĺřĺíčé, ŕ ňŕęćĺ ń öĺëüţ óëó÷řĺíč˙ ďđîöĺńńîâ đĺăóëčđîâŕíč˙ č ęîíňđîë˙.

Đčńóíîę 1 - Íîěĺíęëŕňóđŕ ńňŕňĺé çŕňđŕň äë˙ ńĺëüńęîőîç˙éńňâĺííîăî ďđĺäďđč˙ňč˙ (îňđŕńëü đŕńňĺíčĺâîäńňâŕ)

Íĺîáőîäčěî îňěĺňčňü, ÷ňî íŕ đčńóíęĺ 1 ýëĺěĺíňű çŕňđŕň îďđĺäĺëĺíű âěĺńňĺ ńî ńňŕňü˙ěč ęŕëüęóë˙öčč, ę ęîňîđűě ńîăëŕńíî ď. 6 đŕçäĺëŕ II Ěĺňîäč÷ĺńęčő đĺęîěĺíäŕöčé ďî áóőăŕëňĺđńęîěó ó÷ĺňó çŕňđŕň íŕ ďđîčçâîäńňâî č ęŕëüęóëčđîâŕíčţ ńĺáĺńňîčěîńňč ďđîäóęöčč (đŕáîň, óńëóă) â ńĺëüńęîőîç˙éńňâĺííűő îđăŕíčçŕöč˙ő, óňâĺđćäĺííűő Ďđčęŕçîě Ěčíńĺëüőîçŕ ĐÔ îň 06.06.2003 ą 792 ňŕęćĺ îňíîń˙ňń˙ îáůĺďđîčçâîäńňâĺííűĺ č îáůĺőîç˙éńňâĺííűĺ đŕńőîäű [14].

Ďîâűřĺíčĺ óđîâí˙ óďđŕâëĺíč˙ ďđîčçâîäńňâĺííűě ďđîöĺńńîě íŕ ńĺëüńęîőîç˙éńňâĺííîě ďđĺäďđč˙ňčč ňđĺáóĺň áîëĺĺ ęîíęđĺňíîăî îáîńíîâŕíč˙ ęŕëüęóëčđîâŕíč˙ ńĺáĺńňîčěîńňč ďđîäóęöčč. Äë˙ ýňîăî áîëĺĺ öĺëĺńîîáđŕçíűě áűëî áű îňęđűňčĺ ę ń÷ĺňó 20 «Îńíîâíîĺ ďđîčçâîäńňâî», ńóáń÷ĺňó «Đŕńňĺíčĺâîäńňâî» đŕçëč÷íűő ńóáęîíňî, ęîňîđűĺ áóäóň ńîîňâĺňńňâîâŕňü îďđĺäĺëĺííűě ńňŕňü˙ě ęŕëüęóë˙öčč çŕňđŕň íŕ ďđĺäďđč˙ňčč, ŕ čěĺííî:

- ńóáęîíňî 1 «Çŕňđŕňű íŕ ďîęóďęó ďîńŕäî÷íîăî ěŕňĺđčŕëŕ»;

- ńóáęîíňî 2 «Çŕňđŕňű íŕ ďîęóďęó ěčíĺđŕëüíűő óäîáđĺíčé»;

- ńóáęîíňî 3 «Ŕěîđňčçŕöč˙ îńíîâíűő ńđĺäńňâ»;

- ńóáęîíňî 4 «Çŕňđŕňű íŕ îďëŕňó ňđóäŕ îńíîâíűě đŕáîňíčęŕě»;

- ńóáęîíňî 5 «Çŕňđŕňű íŕ óáîđęó č ňđŕíńďîđňčđîâęó ďđîäóęöčč»;

- ńóáęîíňî 6 «Ďđî÷čĺ çŕňđŕňű îńíîâíîăî ďđîčçâîäńňâŕ».

Ňŕęčĺ äĺéńňâč˙ ďî îňęđűňčţ ńóáęîíňî ďîçâîëčň ó÷čňűâŕňü ňŕęîé âŕćíĺéřčé ôŕęňîđ, âëč˙ţůčé íŕ đŕçâčňčĺ đŕńňĺíčĺâîä÷ĺńęîé îňđŕńëč, ęŕę ńĺçîííîńňü. Đŕçđŕáîňŕííŕ˙ ńčńňĺěŕ áóäĺň ńďîńîáńňâîâŕňü ŕęęóěóëčđîâŕíčţ âőîä˙ůĺé číôîđěŕöčč î ńĺçîííűő çŕňđŕňŕő ďî ńňŕňü˙ě ęŕëüęóë˙öčč, ÷ňî óńęîđčň č óëó÷řčň ďđîöĺńń îďđĺäĺëĺíč˙ ńĺáĺńňîčěîńňč âűďóńęŕĺěîé ďđîäóęöčč.

Íĺîáőîäčěî ńîăëŕńčňüń˙ ń ěĺííčĺě Î.Ń. Äóőíŕé, ÷ňî ýôôĺęňčâíîńňü óďđŕâëĺí÷ĺńęčő đĺřĺíčé â ńĺëüńęîőîç˙éńňâĺííîé îňđŕńëč çŕâčńčň îň äîńňóďíîńňč č îáúĺěŕ číôîđěŕöčč î ôîđěčđîâŕíčč ńĺáĺńňîčěîńňč, ňŕę ęŕę çŕňđŕňű íŕ ďđîčçâîäńňâî ĺäčíčöű ďđîäóęöčč ˙âë˙ţňń˙ áŕçîé äë˙ îďđĺäĺëĺíč˙ öĺíű ďđîäŕćč č ňŕęŕ˙ číôîđěŕöč˙ ëĺćčň â îńíîâĺ ďđîăíîçčđîâŕíč˙ č óďđŕâëĺíč˙ ďđîčçâîäńňâĺííűě ďđîöĺńńîě [4].

Íŕ ęŕćäîě ďđĺäďđč˙ňčč âŕćíĺéřĺé ńîńňŕâë˙ţůĺé číôîđěŕöčîííîăî îáĺńďĺ÷ĺíč˙ óďđŕâëĺí÷ĺńęîé ńčńňĺěű ˙âë˙ţňń˙ äŕííűĺ áóőăŕëňĺđńęîăî ó÷ĺňŕ.  ýňîě ďđî˙âë˙ĺňń˙ ňĺńíŕ˙ âçŕčěîńâ˙çü áóőăŕëňĺđńęîăî ó÷ĺňŕ č óďđŕâëĺíč˙. Ńčńňĺěŕ áóőăŕëňĺđńęîăî ó÷ĺňŕ íŕ ďđĺäďđč˙ňčč ďđĺäńňŕâë˙ĺň ńîáîé číôîđěŕöčîííóţ ńčńňĺěó, îńíîâíŕ˙ öĺëü ęîňîđîé ńîńňîčň â ďđĺäîńňŕâëĺíčč íĺîáőîäčěîé ôčíŕíńîâîé číôîđěŕöčč ďî ńîâîęóďíîńňč âńĺő čěĺţůčőń˙ đĺńóđńîâ č ýôôĺęňčâíîńňč čő čńďîëüçîâŕíč˙.

Áîëüřčíńňâî ďđîčçâîäčňĺëĺé ńĺëüńęîőîç˙éńňâĺííîé ďđîäóęöčč îńóůĺńňâë˙ţň äĺëĺíčĺ ďđîčçâîäńňâĺííűő çŕňđŕň ďî ęëŕńńč÷ĺńęîěó ŕëăîđčňěó ń đŕçáčâęîé ďî îňđŕńë˙ě íŕ «Đŕńňĺíčĺâîäńňâî» č «Ćčâîňíîâîäńňâî». Îäíŕęî, đŕńďđĺäĺëĺíčĺ çŕňđŕň ďî ęîíęđĺňíűě âčäŕě ďđîčçâĺäĺííîé ďđîäóęöčč ďđîčńőîäčň íĺ ďîëíîńňüţ, âńëĺäńňâčĺ ýňîăî îďđĺäĺëčňü ňî÷íóţ ńĺáĺńňîčěîńňü ęŕćäîăî âčäŕ ďđîäóęöčč íĺ ďîëó÷ŕĺňń˙. Ňŕęćĺ ńëĺäóĺň îňěĺňčňü, ÷ňî çŕ÷ŕńňóţ íĺ â ďîëíîé ěĺđĺ îňđŕćŕĺňń˙ ďđîčçâĺäĺííŕ˙ ďđîäóęöč˙ ďî âčäŕě â ńňîčěîńňíîě č ęîëč÷ĺńňâĺííîě âűđŕćĺíčč [1].

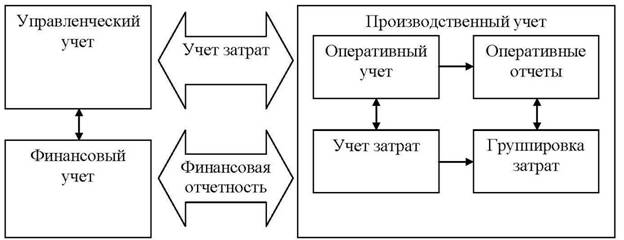

Îďčńŕííűĺ íĺäîńňŕňęč ńîçäŕţň ňđóäíîńňč ďđč ó÷ĺňĺ č ŕíŕëčçĺ çŕňđŕň ďđĺäďđč˙ňč˙, ŕ ňŕęćĺ ďđčâîä˙ň ę íĺńâîĺâđĺěĺííîěó ďđčí˙ňčţ óďđŕâëĺí÷ĺńęčő đĺřĺíčé. Ďî ýňîé ďđč÷číĺ íĺîáőîäčěî đŕçđŕáîňŕňü ńčńňĺěó óďđŕâëĺíč˙ çŕňđŕňŕěč ń ĺĺ číôîđěŕöčîííűě îáĺńďĺ÷ĺíčĺě, â ÷ŕńňíîńňč, ďđĺäëŕăŕĺňń˙ đŕçđŕáîňŕňü ńőĺěó číôîđěŕöčîííűő ďîňîęîâ â ěîäĺëč ó÷ĺňŕ çŕňđŕň ńĺëüńęîőîç˙éńňâĺííîăî ďđĺäďđč˙ňč˙ ń öĺëüţ ďđčí˙ňč˙ ýôôĺęňčâíűő óďđŕâëĺí÷ĺńęčő đĺřĺíčé. Äŕííŕ˙ ńőĺěŕ ďđĺäńňŕâëĺíŕ íŕ đčńóíęĺ 2.

Đčńóíîę 2 - Ńőĺěŕ číôîđěŕöčîííűő ďîňîęîâ â ěîäĺëč ó÷ĺňŕ çŕňđŕň ńĺëüńęîőîç˙éńňâĺííîăî ďđĺäďđč˙ňč˙ [11]

Äë˙ ôîđěčđîâŕíč˙ ńčńňĺěű ďî óďđŕâëĺíčţ çŕňđŕňŕěč č ĺĺ číôîđěŕöčîííîăî îáĺńďĺ÷ĺíč˙ íĺîáőîäčěî âĺńňč ó÷ĺň çŕňđŕň ń ďĺđâč÷íűő ďîäđŕçäĺëĺíčé ďđĺäďđč˙ňč˙, âęëţ÷ŕţůčé â ńĺá˙ ďîëó÷ĺíčĺ ďîëíîé č äîńňîâĺđíîé číôîđěŕöčč î çŕňđŕňŕő č äîőîäŕő ďî ęîíęđĺňíîěó öĺíňđó îňâĺňńňâĺííîńňč ń âűäĺëĺíčĺě ó÷ŕńňęîâ, â ęîňîđűő ÷ŕůĺ âńĺăî ďđîčńőîä˙ň îňęëîíĺíč˙ č ďî˙âë˙ţňń˙ âčäű ďđîäóęöčč ń íčçęîé đĺíňŕáĺëüíîńňüţ. Ńëĺäóĺň ńîăëŕńčňüń˙ ń ěíĺíčĺě Ë.Â. Řŕëŕĺâîé, ÷ňî ňŕęîé ó÷ĺň äŕńň âîçěîćíîńňü ďđŕâčëüíî č ńâîĺâđĺěĺííî îňđŕćŕňü ôŕęňč÷ĺńęčĺ çŕňđŕňű ďî ńîîňâĺňńňâóţůčě ńňŕňü˙ě ęŕëüęóë˙öčč, âĺńňč îďĺđŕňčâíűé ęîíňđîëü çŕ čńďîëüçîâŕíčĺě ďđîčçâîäńňâĺííűő đĺńóđńîâ, ďđĺäóďđĺćäŕňü č čçáĺăŕňü íĺďđîčçâîäńňâĺííűĺ ďîňĺđč č đŕńőîäű, ŕ ňŕęćĺ âű˙âë˙ňü đĺçĺđâű, íĺîáőîäčěűĺ äë˙ ńíčćĺíč˙ ńĺáĺńňîčěîńňč ďđîäóęöčč [19].

Ďđč čńďîëüçîâŕíčč ňŕęîé ńčńňĺěű óďđŕâëĺíč˙ çŕňđŕňŕěč, îďčńŕííîé ńőĺěű číôîđěŕöčîííűő ďîňîęîâ â ěîäĺëč ó÷ĺňŕ çŕňđŕň â ńĺëüńęîőîç˙éńňâĺííîě ďđĺäďđč˙ňčč âîçđŕńňĺň ňđóäîĺěęîńňü ó÷ĺňŕ çŕňđŕň, áóäĺň íŕáëţäŕňüń˙ ďîâűřĺíčĺ îďĺđŕňčâíîńňč číôîđěŕöčč ęŕę ďĺđâč÷íîăî, ňŕę č áóőăŕëňĺđńęîăî ó÷ĺňŕ, ŕ âńëĺäńňâčĺ ýňîăî ęîíňđîëüíűĺ ôóíęöčč ďî óďđŕâëĺíčţ ďđîčçâîäńňâĺííűě ďđîöĺńńîě áóäóň đĺŕëčçîâűâŕňüń˙ ëó÷řĺ č ýôôĺęňčâíĺĺ. Äîńňč÷ü ýňîăî ěîćíî ń ďîěîůüţ óńîâĺđřĺíńňâîâŕíč˙ äîęóěĺíňîîáîđîňŕ, ó÷ĺňíîé äîęóěĺíňŕöčč, đĺăčńňđîâ áóőăŕëňĺđńęîăî ó÷ĺňŕ č ďîđ˙äęŕ îđăŕíčçŕöčč ó÷ĺňŕ çŕňđŕň.

ńâ˙çč ń ýňčě âîçíčęŕĺň íĺîáőîäčěîńňü đŕçđŕáîňęč îďđĺäĺëĺííűő äîęóěĺíňîâ č đĺăčńňđîâ ďî ęîíňđîëţ č ó÷ĺňó çŕňđŕň íŕ ďđîčçâîäńňâî ďđîäóęöčč, íŕďđčěĺđ:

- ďđîčçâîäńňâĺííűé îň÷ĺň ńňđóęňóđíîăî ďîäđŕçäĺëĺíč˙;

- ńâîäíűé ďđîčçâîäńňâĺííűé îň÷ĺň ďî ńňđóęňóđíűě ďîäđŕçäĺëĺíč˙ě;

- âĺäîěîńňü ŕíŕëčňč÷ĺńęîăî ó÷ĺňŕ č ęîíňđîë˙ îňęëîíĺíčé çŕňđŕň îň óńňŕíîâëĺííűő ëčěčňîâ č đ˙ä äđóăčő äîęóěĺíňîâ.

Ňŕęčĺ äîęóěĺíňű č đĺăčńňđű ěîćíî čńďîëüçîâŕňü ďđč óďđŕâëĺíčč çŕňđŕňŕěč ńîâěĺńňíî ń ďđčěĺíĺíčĺě íîđěŕňčâíîăî ěĺňîäŕ ó÷ĺňŕ çŕňđŕň. Äŕííűĺ ôîđěű äîęóěĺíňîâ ďî ó÷ĺňó çŕňđŕň đŕńńěŕňđčâŕţňń˙ Â.Ń. Ęîíęčíîé č âďîëíĺ ďîçâîë˙ň ńâîĺâđĺěĺííî ńčńňĺěŕňčçčđîâŕňü, ôîđěčđîâŕňü č ńňđóęňóđčđîâŕňü ŕíŕëčňč÷ĺńęóţ číôîđěŕöčţ, îáĺńďĺ÷ŕň ňî÷íűé ăđŕôčę äîęóěĺíňîîáîđîňŕ č äŕäóň âîçěîćíîńňü ęŕćäîěó óďđŕâëĺí÷ĺńęîěó çâĺíó đĺăëŕěĺíňčđîâŕňü ďđŕâčëŕ č ěĺőŕíčçěű óďđŕâëĺíč˙ [8].

ńôĺđĺ ó÷ĺňŕ č ŕíŕëčçŕ çŕňđŕň ńóůĺńňâóĺň íĺńęîëüęî ěĺňîäčę ó÷ĺňŕ ďđîčçâîäńňâĺííűő čçäĺđćĺę:

1. Ěĺňîä ňĺőíîëîăč÷ĺńęîăî íîđěčđîâŕíč˙, ńîńňî˙ůčé â ďîńëĺäîâŕňĺëüíîě ŕíŕëčçĺ ňĺőíîëîăč÷ĺńęîăî ďđîöĺńńŕ îđăŕíčçŕöčč č âńĺő âčäîâ âńďîěîăŕňĺëüíîé č ďîáî÷íîé äĺ˙ňĺëüíîńňč, ŕ ňŕęćĺ â âűďîëíĺíčč đŕń÷ĺňŕ çŕňđŕňíűő č ňĺőíîëîăč÷ĺńęčő íîđěŕňčâîâ ďî ęŕćäîé îďĺđŕöčč;

2. Ěĺňîä ŕíŕëčçŕ ń÷ĺňîâ, çŕęëţ÷ŕţůčéń˙ â ęëŕńńčôčęŕöčč âńĺő çŕňđŕň, ďîíĺńĺííűő ďđĺäďđč˙ňčĺě, íŕ ňđč âčäŕ: ďĺđĺěĺííűĺ, ďîńňî˙ííűĺ č ńěĺřŕííűĺ çŕňđŕňű;

3. Âčçóŕëüíűé ěĺňîä, ńîńňî˙ůčé â ăđŕôč÷ĺńęîě îňđŕćĺíčč çíŕ÷ĺíčé đŕçäĺë˙ĺěűő çŕňđŕň č ďîęŕçŕňĺë˙, ń ďîěîůüţ ęîňîđîăî ďđîčçâîäčňń˙ äĺëĺíčĺ çŕňđŕň;

4. Ěĺňîä đĺăđĺńńčîííîăî ŕíŕëčçŕ, ńóůíîńňü ęîňîđîăî ńîńňîčň â ďîńňđîĺíčč ńňŕňčńňč÷ĺńęîé ěîäĺëč ń öĺëüţ îďđĺäĺëĺíč˙ çŕâčńčěîńňč ńđĺäíĺăî çíŕ÷ĺíč˙ çŕâčńčěîé ďĺđĺěĺííîé îň çíŕ÷ĺíč˙ îäíîé čëč íĺńęîëüęčő çíŕ÷ĺíčé íĺçŕâčńčěűő ďĺđĺěĺííűő;

5. Ěĺňîä ŕáńîëţňíîăî ďđčđîńňŕ, ďîçâîë˙ţůčé âű˙âë˙ňü çŕâčńčěîńňč ěĺćäó čńńëĺäóĺěűěč ďîęŕçŕňĺë˙ěč ďóňĺě ŕíŕëčçŕ ęđŕéíčő çíŕ÷ĺíčé íĺçŕâčńčěîé ďĺđĺěĺííîé â âűáîđęĺ [12].

Íŕ îńíîâĺ îáîáůĺíč˙ ďđčâĺäĺííűő ěĺňîäčę ó÷ĺňŕ çŕňđŕň ďđĺäëŕăŕĺňń˙ âűđŕáîňŕňü ŕëăîđčňě ďî âíĺäđĺíčţ ńčńňĺěű ďđîčçâîäńňâĺííîăî ó÷ĺňŕ, îńíîâíűĺ ýëĺěĺíňű ęîňîđîăî ýňî:

- ôîđěčđîâŕíčĺ č čńďîëüçîâŕíčĺ ěĺňîäîâ č ńčńňĺě ó÷ĺňŕ çŕňđŕň ďđîčçâîäńňâŕ;

- îďđĺäĺëĺíčĺ ńĺáĺńňîčěîńňč ďî ôóíęöčîíŕëüíűě ďîäđŕçäĺëĺíč˙ě, öĺőŕě, öĺíňđŕě îňâĺňńňâĺííîńňč, âčäŕě ďđîäóęöčč, ňĺđđčňîđč˙ě, ďĺđčîäŕě č äđóăčě ďîęŕçŕňĺë˙ě;

- ďđîăíîçčđîâŕíčĺ ńĺáĺńňîčěîńňč ďđîäóęöčč â áóäóůĺě, ćĺëŕĺěîé čëč ńňŕíäŕđňíîé ńĺáĺńňîčěîńňč, ŕ ňŕęćĺ ńĺáĺńňîčěîńňč ďđîřëűő ďĺđčîäîâ;

- ńđŕâíĺíčĺ ďîęŕçŕňĺëĺé ńĺáĺńňîčěîńňč çŕ đŕçëč÷íűĺ âđĺěĺííűĺ ďĺđčîäű, îćčäŕĺěîé ńĺáĺńňîčěîńňč ń ôŕęňč÷ĺńęčěč çŕňđŕňŕěč, ŕ ňŕęćĺ ńđŕâíĺíčĺ âŕđčŕíňíűő đŕń÷ĺňîâ ńĺáĺńňîčěîńňč;

- ŕíŕëčç č ďđĺäńňŕâëĺíčĺ číôîđěŕöčč î ńĺáĺńňîčěîńňč ń öĺëüţ îńóůĺńňâëĺíč˙ óďđŕâëĺíč˙ č ęîíňđîë˙ ňĺęóůčő č áóäóůčő îďĺđŕöčé [2].

Âíĺäđĺíčĺ ńčńňĺěű ďđîčçâîäńňâĺííîăî ó÷ĺňŕ ďđĺäďîëŕăŕĺň đŕçđŕáîňęó ěîäĺëč ó÷ĺňŕ çŕňđŕň, ńďîńîáńňâóţůĺé ďđčí˙ňčţ ýôôĺęňčâíűő óďđŕâëĺí÷ĺńęčő đĺřĺíčé. Ďđĺäëŕăŕĺěŕ˙ ěîäĺëü ó÷ĺňŕ çŕňđŕň ďđĺäńňŕâëĺíŕ íŕ đčńóíęĺ 3.

Đčńóíîę 3 - Ďđĺäëŕăŕĺěŕ˙ ěîäĺëü ó÷ĺňŕ çŕňđŕň äë˙ öĺëĺé ďđčí˙ňč˙ ýôôĺęňčâíűő óďđŕâëĺí÷ĺńęčő đĺřĺíčé

Äŕííŕ˙ ěîäĺëü ńîńňîčň čç îďĺđŕňčâíîăî ďđîčçâîäńňâĺííîăî ó÷ĺňŕ, đĺçóëüňŕňîě ęîňîđîăî ˙âë˙ĺňń˙ îďĺđŕňčâíŕ˙ îň÷ĺňíîńňü, ďîęŕçűâŕţůŕ˙ îńíîâíűĺ íĺôčíŕíńîâűĺ ďîęŕçŕňĺëč č čňîăč äĺ˙ňĺëüíîńňč ďđĺäďđč˙ňč˙ ń ĺăî ńňđóęňóđíűěč ďîäđŕçäĺëĺíč˙ěč.

Ďîđ˙äîę ó÷ĺňíűő ďđîöĺäóđ â ďđĺäëîćĺííîé ěîäĺëč ďđîčçâîäńňâĺííîăî ó÷ĺňŕ çŕňđŕň îďđĺäĺë˙ĺňń˙ ńëĺäóţůĺé ďîńëĺäîâŕňĺëüíîńňüţ îďĺđŕöčé:

1. Ďĺđâč÷íîĺ îňđŕćĺíčĺ číôîđěŕöčč î ďđîčçâîäńňâĺííîě ďîňđĺáëĺíčč, ňî ĺńňü î çŕňđŕňŕő ďî ěĺđĺ čő âîçíčęíîâĺíč˙ â ďđîöĺńńĺ ďđîčçâîäńňâŕ; ó÷ĺň îńóůĺńňâë˙ĺňń˙ ďî ěĺńňŕě âîçíčęíîâĺíč˙ çŕňđŕň;

2. Ëîęŕëčçŕöč˙ äŕííűő î ďîíĺńĺííűő çŕňđŕňŕő ęŕę â îńíîâíîě, ňŕę č âî âńďîěîăŕňĺëüíîě ďđîčçâîäńňâĺ; ó÷ĺň âĺäĺňń˙ ďî âčäŕě ďđîäóęöčč, ńňđóęňóđíűě ďîäđŕçäĺëĺíč˙ě îđăŕíčçŕöčč č ďî âđĺěĺííűě ďĺđčîäŕě;

3. Đŕńďđĺäĺëĺíčĺ őîç˙éńňâĺííűő đŕńőîäîâ âńďîěîăŕňĺëüíîăî ďđîčçâîäńňâŕ ěĺćäó íĺçŕâĺđřĺííűě ďđîčçâîäńňâîě č ęîíĺ÷íűě ďđîäóęňîě, ŕ ňŕęćĺ âęëţ÷ĺíčĺ ńĺáĺńňîčěîńňč ďđîčçâĺäĺííîăî ďđîäóęňŕ âńďîěîăŕňĺëüíîăî ďđîčçâîäńňâŕ, ďîňđĺáëĺííîăî â îńíîâíîě ďđîčçâîäńňâĺ, â çŕňđŕňű ďîńëĺäíĺăî;

4. Đŕńďđĺäĺëĺíčĺ îáůčő ďđîčçâîäńňâĺííűő č âíóňđčőîç˙éńňâĺííűő đŕńőîäîâ ěĺćäó ęîíĺ÷íűě âűďóńęîě îńíîâíîăî ďđîčçâîäńňâŕ, íĺçŕâĺđřĺííîăî ďđîčçâîäńňâŕ č ěĺćäó âčäŕěč ăîňîâîé ďđîäóęöčč;

5. Ŕíŕëčç íĺçŕâĺđřĺííîăî ďđîčçâîäńňâŕ, đŕń÷ĺň ńĺáĺńňîčěîńňč ďđîčçâĺäĺííîé ďđîäóęöčč čńőîä˙ čç âîçíčęřčő çŕňđŕň, ŕ ňŕęćĺ îďđĺäĺëĺíčĺ ńĺáĺńňîčěîńňč îňäĺëüíűő âčäîâ ďđîäóęöčč [13].

Ńëĺäóĺň îňěĺňčňü, ÷ňî íŕëč÷čĺ ęîńâĺííűő č ęîěďëĺęńíűő ďđîčçâîäńňâĺííűő çŕňđŕň âűçűâŕĺň íĺîáőîäčěîńňü îđăŕíčçŕöčč ňŕęîé ęëŕńńčôčęŕöčč îáúĺęňîâ ó÷ĺňŕ, ęîňîđŕ˙ ÷ĺňęî îďđĺäĺë˙ëŕ áű ďîńëĺäîâŕňĺëüíîńňü äĺéńňâčé ďî đŕńďđĺäĺëĺíčţ ęîńâĺííűő çŕňđŕň. Äë˙ ýňîăî đŕöčîíŕëüíî âűäĺë˙ňü ďđîěĺćóňî÷íűĺ č ęîíĺ÷íűĺ îáúĺęňű ó÷ĺňŕ.

Ěîćíî ďđĺäëîćčňü ňŕęćĺ ěîäĺëü ó÷ĺňŕ ďđîčçâîäńňâĺííűő çŕňđŕň íŕ îńíîâĺ ďđčěĺíĺíč˙ ňđčäöŕňűő ń÷ĺňîâ čëč ŕíŕëčňč÷ĺńęčő ďđčçíŕęîâ. Ďî ňđčäöŕňűě ń÷ĺňŕě ěîćĺň âĺńňčńü ó÷ĺň ďî ýëĺěĺíňŕě, ó÷ĺň ďî öĺíňđŕě îňâĺňńňâĺííîńňč, ŕ ňŕęćĺ ěîćĺň ďđîčçâîäčňüń˙ ńâîä çŕňđŕň ďî ďđĺäďđč˙ňčţ. Ďđč ýňîě îńíîâó ŕíŕëčňč÷ĺńęîăî ó÷ĺňŕ áóäóň ńîńňŕâë˙ňü öĺíňđű âîçíčęíîâĺíč˙ çŕňđŕň, ďđîäóęöč˙ č ńňŕňüč çŕňđŕň [14].

Ňŕęčě îáđŕçîě, ěîćíî ńäĺëŕňü âűâîä î ňîě, ÷ňî đŕçđŕáîňęŕ ěîäĺëč ó÷ĺňŕ ďđîčçâîäńňâĺííűő çŕňđŕň íŕ ďđĺäďđč˙ňč˙ő ńĺëüńęîăî őîç˙éńňâŕ, îńíîâíîé öĺëüţ ęîňîđîé ˙âë˙ĺňń˙ ďđčí˙ňčĺ ýôôĺęňčâíűő óďđŕâëĺí÷ĺńęčő đĺřĺíčé, ďđîčńőîäčň â đŕěęŕő číôîđěŕöčîííîăî ďđîöĺńńŕ, ˙âë˙ţůĺăîń˙ ďđîčçâîäńňâĺííűě ó÷ĺňîě. Ňŕęóţ ěîäĺëü ěîćíî ń÷čňŕňü ńîńňŕâíîé ÷ŕńňüţ čëč ďîäńčńňĺěîé îáůĺé ńčńňĺěű áóőăŕëňĺđńęîăî ó÷ĺňŕ, ęîňîđŕ˙ ôîđěčđóĺň äŕííűĺ î çŕňđŕňŕő č čňîăŕő ďđîčçâîäńňâĺííîăî ďđîöĺńńŕ äë˙ ęîíňđîë˙ çŕ âűďîëíĺíčĺě ďëŕíîâ ďî ďđîčçâîäńňâó ďđîäóęöčč č ďî îáđŕçîâŕíčţ ĺĺ ńĺáĺńňîčěîńňč.

Ńîâđĺěĺííűĺ ďđĺîáđŕçîâŕíč˙ â ŕăđŕđíîé ńôĺđĺ âűçűâŕţň íĺîáőîäčěîńňü ďĺđĺîńěűńëĺíč˙ ěĺňîäîëîăč÷ĺńęčő č ňĺîđĺňč÷ĺńęčő ďîäőîäîâ ę ěĺőŕíčçěó óďđŕâëĺíč˙ ńĺëüńęîőîç˙éńňâĺííűěč ďđĺäďđč˙ňč˙ěč. Âŕćíĺéřčě ýëĺěĺíňîě â îáëŕńňč óďđŕâëĺíč˙ č ęîíňđîë˙ đŕáîňű îđăŕíčçŕöčč ˙âë˙ĺňń˙ ďđîöĺńń áţäćĺňčđîâŕíč˙ ďî îňäĺëüíűě âčäŕě çŕňđŕň č â öĺëîě ďî ńňđóęňóđíîěó ďîäđŕçäĺëĺíčţ. Äŕííűé ďđîöĺńń – ýňî îńîáŕ˙ ńîńňŕâë˙ţůŕ˙ ó÷ĺňŕ (ďđĺčěóůĺńňâĺííî - óďđŕâëĺí÷ĺńęîăî) č îńíîâŕ ăđŕěîňíîăî óďđŕâëĺíč˙ ďđĺäďđč˙ňčĺě. Áţäćĺňčđîâŕíčĺ ˙âë˙ĺňń˙ číôîđěŕöčîííîé ńčńňĺěîé âíóňđčôčđěĺííîăî óďđŕâëĺíč˙ č ďëŕíčđîâŕíč˙ ń čńďîëüçîâŕíčĺě ôčíŕíńîâűő číńňđóěĺíňîâ, ęîňîđűĺ äŕţň âîçěîćíîńňü îďđĺäĺëčňü đîëü ęŕćäîăî ďîäđŕçäĺëĺíč˙ č ĺăî đóęîâîäčňĺë˙ â äîńňčćĺíčč îáůčő öĺëĺé. Óęŕçŕííűěč ôčíŕíńîâűěč číńňđóěĺíňŕěč ˙âë˙ţňń˙ áţäćĺňű.

Áţäćĺň ďđĺäďđč˙ňč˙ ďđĺäńňŕâë˙ĺň ńîáîé ńîâîęóďíîńňü äŕííűő îá îćčäŕĺěűő čëč ďëŕíčđóĺěűő äîőîäŕő, đŕńőîäŕő, îá˙çŕňĺëüńňâŕő č ŕęňčâŕő. Îí âűńňóďŕĺň ęŕę äčđĺęňčâíűé ďëŕí áóäóůčő îďĺđŕöčé č ďđčěĺí˙ĺňń˙ äë˙ öĺëĺé ďëŕíčđîâŕíč˙, ęîíňđîë˙, ó÷ĺňŕ č îöĺíęč ýôôĺęňčâíîńňč đŕáîňű ďđĺäďđč˙ňč˙.

Ďđč ýňîě, ńëĺäóĺň îňěĺňčňü, ÷ňî ýôôĺęňčâíîńňü äĺ˙ňĺëüíîńňč ďđĺäďđč˙ňč˙ áóäĺň âűřĺ, ęîăäŕ áţäćĺňčđîâŕíčĺ áóäĺň ďđîâîäčňüń˙ ńîâěĺńňíî âńĺě öĺíňđŕě îňâĺňńňâĺííîńňč č ďî âńĺě âčäŕě çŕňđŕň, ŕ ňŕęćĺ č ďî äđóăčě ýëĺěĺíňŕě áţäćĺňčđîâŕíč˙.

Äë˙ ńîâđĺěĺííîé ýęîíîěč÷ĺńęîé ńčňóŕöčč íŕ đűíęĺ äîńňŕňî÷íî ŕęňóŕëüíűě ˙âë˙ĺňń˙ číňĺđĺń ę ńčńňĺěĺ áţäćĺňčđîâŕíč˙ ńî ńňîđîíű đóęîâîäčňĺëĺé ďđĺäďđč˙ňčé. Ďđč÷číîé ýňîăî âűńňóďŕĺň íĺîáőîäčěîńňü ńîâĺđřĺíńňâîâŕíč˙ ńčńňĺě óďđŕâëĺíč˙ č ďëŕíčđîâŕíč˙ ďđîčçâîäńňâĺííűěč đĺńóđńŕěč, çŕďŕńŕěč, îáîđîňíűěč ńđĺäńňâŕěč, ŕ ňŕęćĺ ďîâűřĺíčĺ óđîâí˙ čő đŕöčîíŕëüíîăî čńďîëüçîâŕíč˙ ń öĺëüţ ěčíčěčçŕöčč çŕňđŕň č óëó÷řĺíč˙ ęŕ÷ĺńňâŕ ďđîäóęöčč.

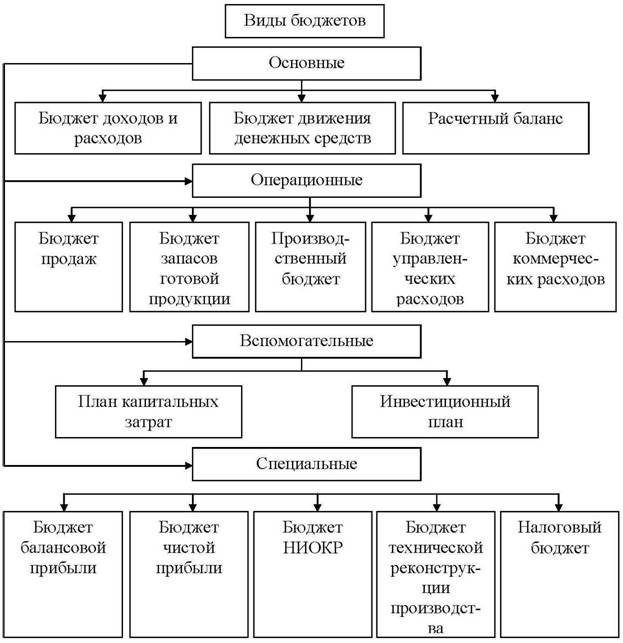

Áţäćĺňčđîâŕíčĺ â đŕçđĺçĺ óďđŕâëĺí÷ĺńęîăî ó÷ĺňŕ çŕňđŕăčâŕĺň âńĺ ńňŕäčč ęđóăîîáîđîňŕ őîç˙éńňâĺííűő ńđĺäńňâ (Đčńóíîę 4) č âęëţ÷ŕĺň â ńĺá˙ ńëĺäóţůčĺ ýňŕďű:

1. Đŕçđŕáîňęŕ áţäćĺňŕ ďđîäŕć ďđîäóęöčč;

2. Đŕçđŕáîňęŕ áţäćĺňŕ ďđîčçâîäńňâŕ ďđîäóęöčč;

3. Đŕçđŕáîňęŕ áţäćĺňŕ ěŕňĺđčŕëüíîăî îáĺńďĺ÷ĺíč˙ ďđîčçâîäńňâŕ;

4. Đŕçđŕáîňęŕ áţäćĺňŕ (ňđóäîâűő, ěŕňĺđčŕëüíűő) çŕňđŕň íŕ îáúĺě ďđîčçâîäńňâŕ;

5. Đŕçđŕáîňęŕ áţäćĺňŕ äîőîäîâ îň ďđîäŕćč ďđîäóęöčč;

6. Îöĺíęŕ ýôôĺęňčâíîńňč đŕáîňű ďđĺäďđč˙ňč˙.

Đčńóíîę 4 – Âčäű áţäćĺňîâ â ńčńňĺěĺ óďđŕâëĺí÷ĺńęîăî ó÷ĺňŕ

Ńčńňĺěó áţäćĺňčđîâŕíč˙ çŕňđŕň äë˙ ńĺëüńęîőîç˙éńňâĺííűő ďđĺäďđč˙ňčé íĺîáőîäčěî ôîđěčđîâŕňü â đŕěęŕő ďđîčçâîäńňâĺííűő öĺíňđîâ îňâĺňńňâĺííîńňč, ňŕę ęŕę îńíîâíűĺ ďđîáëĺěű ďđč îďđĺäĺëĺíčč çŕňđŕň âîçíčęŕţň čěĺííî â ďđîčçâîäńňâĺííîé ńôĺđĺ. Â îđăŕíčçŕöč˙ő čńńëĺäóĺěîé îňđŕńëč ňŕęčěč öĺíňđŕěč îňâĺňńňâĺííîńňč ˙âë˙ţňń˙: ńíŕáćĺíčĺ, ďđîčçâîäńňâî, đĺŕëčçŕöč˙, óďđŕâëĺíčĺ.

Íŕ đčńóíęĺ 5 ďđĺäńňŕâëĺíŕ đŕçđŕáîňŕííŕ˙ ńčńňĺěŕ áţäćĺňčđîâŕíč˙ â đŕěęŕő óďđŕâëĺíč˙ çŕňđŕňŕěč ńĺëüńęîőîç˙éńňâĺííîăî ďđĺäďđč˙ňč˙ [5].

Đčńóíîę 5 – Ôîđěčđîâŕíčĺ ńčńňĺěű áţäćĺňčđîâŕíč˙ â đŕěęŕő óďđŕâëĺíč˙ çŕňđŕňŕěč ńĺëüńęîőîç˙éńňâĺííîăî ďđĺäďđč˙ňč˙

Îńíîâűâŕ˙ńü íŕ čńńëĺäîâŕíčč Č.Ŕ. Ńčäîđîâíčíîé ěîćíî ńâčäĺňĺëüńňâîâŕňü, ÷ňî ňŕęŕ˙ ńčńňĺěŕ áţäćĺňčđîâŕíč˙ ďîçâîëčň đóęîâîäčňĺëţ ďîëó÷ŕňü äîńňîâĺđíóţ číôîđěŕöčţ î ěŕňĺđčŕëüíî-ňĺőíč÷ĺńęîě îáĺńďĺ÷ĺíčč, îá óđîâíĺ ďđîčçâîäńňâŕ, ďĺđĺđŕáîňęč č đĺŕëčçŕöčč ďđîäóęöčč, î ńîńňî˙íčč ęđĺäčňîđńęîé č äĺáčňîđńęîé çŕäîëćĺííîńňč. Ňŕęčě îáđŕçîě, îň÷ĺňű î ďđîčçâîäńňâĺííűő çŕňđŕňŕő čěĺţň âŕćíîĺ çíŕ÷ĺíčĺ äë˙ đĺŕëčçŕöčč ďđîöĺńńŕ ęîíňđîë˙ çŕňđŕň, ňŕę ęŕę îáëŕäŕţň âűńîęîé ńňĺďĺíüţ äĺňŕëčçŕöčč číôîđěŕöčč, ęîňîđŕ˙ äŕĺň âîçěîćíîńňü ńâîĺâđĺěĺííî îňđĺŕăčđîâŕňü íŕ âîçíčęřčĺ čçěĺíĺíč˙ č ďđĺäîňâđŕňčňü ňŕęčĺ čçěĺíĺíč˙ [17].

Ěű ńîăëŕńíű ń Í.Â. Ëčď÷čó â ňîě, ÷ňî áţäćĺňčđîâŕíčĺ âűńňóďŕĺň ęŕę îäíî čç íŕďđŕâëĺíčé ńîâĺđřĺíńňâîâŕíč˙ ďđîöĺńńŕ ďëŕíčđîâŕíč˙, îńíîâíîé öĺëüţ ęîňîđîăî ˙âë˙ĺňń˙ âű˙âëĺíčĺ âîçěîćíîńňĺé äë˙ đŕöčîíŕëüíîăî čńďîëüçîâŕíč˙ đĺńóđńîâ ďđĺäďđč˙ňč˙. Ďëŕíčđîâŕíčĺ çŕňđŕň â îđăŕíčçŕöčč ńâ˙çŕíî ń ôîđěčđîâŕíčĺě đŕçëč÷íűő áţäćĺňîâ: ęîěěĺđ÷ĺńęčő đŕńőîäîâ, ďđîäŕć, ďđ˙ěűő çŕňđŕň íŕ ěŕňĺđčŕëüíűĺ íóćäű, íŕ îďëŕňó ňđóäŕ, óďđŕâëĺí÷ĺńęčő đŕńőîäîâ č äđ. [10]

öĺëîě, ďëŕíčđîâŕíčĺ ěîćíî îďđĺäĺëčňü ęŕę îńîáűé ňčď ďđîöĺńńŕ ďđčí˙ňč˙ đĺřĺíčé, â đŕěęŕő ęîňîđîăî äŕĺňń˙ îöĺíęŕ äŕííűě î ďđîřëîé ďđîčçâîäńňâĺííîé č ôčíŕíńîâîé äĺ˙ňĺëüíîńňč ďđĺäďđč˙ňč˙, îöĺíčâŕţňń˙ čěĺţůčĺń˙ đĺńóđńű č đŕçđŕáŕňűâŕţňń˙ öĺëč äŕëüíĺéřĺăî đŕçâčňč˙, ŕ ňŕęćĺ ďđčîđčňĺňíîńňü đĺřĺíč˙ ďîńňŕâëĺííűő çŕäŕ÷ äë˙ čő äîńňčćĺíč˙.

ńîâđĺěĺííűő óńëîâč˙ő őîç˙éńňâîâŕíč˙ âńĺ îňđŕńëč âűíóćäĺíű đŕçâčâŕňüń˙ â óńëîâč˙ő ýęîíîěč÷ĺńęîé íĺîďđĺäĺëĺííîńňč, ŕ ńĺëüńęîĺ őîç˙éńňâî â íŕčáîëüřĺé ńňĺďĺíč ďîäâĺđćĺíî ĺĺ ďđî˙âëĺíč˙ě, ÷ňî ďîä÷ĺđęčĺâŕĺň â ńâîčő đŕáîňŕő Ě.Ô. Ńĺđĺáđ˙ęîâŕ. Ýňî îáú˙ńí˙ĺň đčńę â âűáîđĺ âŕđčŕíňîâ ŕăđîáčçíĺńŕ: âűńîęŕ˙ äîë˙ âĺđî˙ňíîńňč ďîňĺđč đĺńóđńîâ, ńíčćĺíč˙ ďđîäŕć č äîőîäîâ. Čňîăč đŕáîňű ńĺëüńęîőîç˙éńňâĺííîăî ďđĺäďđč˙ňč˙ íĺ ěîăóň áűňü ńďëŕíčđîâŕíű ń ďîëíîé îďđĺäĺëĺííîńňüţ, ňŕę ęŕę ęŕ÷ĺńňâî č ęîëč÷ĺńňâî čńďîëüçóĺěűő đĺńóđńîâ çŕđŕíĺĺ ňî÷íî íĺčçâĺńňíî [16].

ýęîíîěč÷ĺńęîé ëčňĺđŕňóđĺ âűäĺë˙ţňń˙ ňŕęčĺ ęëŕńńű íĺîďđĺäĺëĺííîńňč, ęŕę:

- ńâ˙çŕííűĺ ń ďîíčěŕíčĺě ôîđěóëčđîâęč č öĺëĺé;

- ńâ˙çŕííűĺ ńî ńëîćíîńňüţ îöĺíęč đĺŕăčđîâŕíč˙ âíĺříĺé ńđĺäű;

- ńâ˙çŕííűĺ ń íĺäîńňŕňî÷íűě ďîíčěŕíčĺě ďđîáëĺěű.

Ďđî˙âëĺíčĺ âńĺő ýňčő ęëŕńńîâ íĺîďđĺäĺëĺííîńňč â ńĺëüńęîě őîç˙éńňâĺ âńňđĺ÷ŕĺňń˙ äîńňŕňî÷íî ÷ŕńňî, íî čő ďîëíîĺ óńňđŕíĺíčĺ íĺâîçěîćíî, ďîýňîěó ńëĺäóĺň îďđĺäĺë˙ňü čő îńíîâíűĺ ďđč÷číű č ěčíčěčçčđîâŕňü čő.

Íĺîďđĺäĺëĺííîńňü őŕđŕęňĺđčçóĺňń˙ íĺçíŕíčĺě äîńňîâĺđíîńňč ďđîčńőîćäĺíč˙ ęŕęîăî-ëčáî ďđîöĺńńŕ, îňńóňńňâčĺě îäíîçíŕ÷íîńňč đĺřĺíč˙ čńńëĺäóĺěűő âîďđîńîâ. Ń ýęîíîěč÷ĺńęîé ňî÷ęč çđĺíč˙ íĺîďđĺäĺëĺííîńňü âűçűâŕĺň íĺńîîňâĺňńňâčĺ ěĺćäó îćčäŕíč˙ěč ďđîčçâîäčňĺë˙ č đĺŕëüíűě ńîńňî˙íčĺě ďđîčçâîäńňâŕ, ęîëč÷ĺńňâĺííűě âűđŕćĺíčĺě ňŕęîăî íĺńîîňâĺňńňâč˙ âűńňóďŕĺň ďđčáűëü čëč óáűňîę.

Äë˙ ďđĺäďđč˙ňčé ńĺëüńęîăî őîç˙éńňâŕ íĺîďđĺäĺëĺííîńňü ńâ˙çŕíŕ ń óńëîâč˙ěč âíĺříĺé č âíóňđĺííĺé ńđĺäű.

Âíĺříčĺ óńëîâč˙ ńĺëüőîçďđîčçâîäčňĺëü íĺ ěîćĺň čçěĺíčňü, íî îí äîëćĺí čő ó÷čňűâŕňü, ňŕę ęŕę îíč îęŕçűâŕţň âëč˙íčĺ íŕ ďđîöĺńń ďđîčçâîäńňâŕ. Íĺîďđĺäĺëĺííîńňü âíĺříĺé ńđĺäű âűçâŕíŕ ńîöčŕëüíîé č ďîëčňč÷ĺńęîé îáńňŕíîâęîé, ŕăđŕđíîé č âíĺříĺýęîíîěč÷ĺńęîé ďîëčňčęîé ăîńóäŕđńňâŕ, ęîíúţíęňóđîé đűíęŕ, íŕëîăîâűě đĺćčěîě, ńîńňî˙íčĺě ěčđîâîăî đűíęŕ, áčîëîăč÷ĺńęîé č ďđčđîäíîé îńíîâű äë˙ ńĺëüńęîőîç˙éńňâĺííîăî ďđîčçâîäńňâŕ.

Ę âíóňđĺííčě óńëîâč˙ě íĺîďđĺäĺëĺííîńňč ěîćíî îňíĺńňč čííîâŕöčîííóţ, ęŕäđîâóţ, ňĺőíîëîăč÷ĺńęóţ, ýęîíîěč÷ĺńęóţ ďîëčňčęó îđăŕíčçŕöčč, óńëîâč˙ âîńďđîčçâîäńňâŕ đŕáî÷ĺé ńčëű, číâĺńňčöčîííóţ ďđčâëĺęŕňĺëüíîńňü, ńňđóęňóđó ęŕäđîâ č äđ. [15].

Ýęîíîěč÷ĺńęŕ˙ íĺîďđĺäĺëĺííîńňü ďđč âîçäĺéńňâčč íŕ őîç˙éńňâĺííóţ äĺ˙ňĺëüíîńňü ďđĺäďđč˙ňč˙ ďđî˙âë˙ĺňń˙ â âčäĺ ďđĺäďđčíčěŕňĺëüńęîăî đčńęŕ č çŕ÷ŕńňóţ ˙âë˙ĺňń˙ ĺăî ďđč÷číîé. Ďđĺäďđčíčěŕňĺëüńęčé đčńę âîçíčęŕĺň ďđč îńóůĺńňâëĺíčč ëţáîăî âčäŕ ďđĺäďđčíčěŕňĺëüńęîé äĺ˙ňĺëüíîńňč, â ňîě ÷čńëĺ č ďđîčçâîäńňâŕ ńĺëüńęîőîç˙éńňâĺííîé ďđîäóęöčč, č ńâ˙çŕí ń ďđîöĺńńŕěč ďđîčçâîäńňâŕ ďđîäóęöčč, đĺŕëčçŕöčč ňîâŕđîâ č óńëóă.

Ďîńňđîĺíčĺ ńčńňĺěű áţäćĺňčđîâŕíč˙ çŕňđŕň ńĺëüńęîőîç˙éńňâĺííîăî ďđĺäďđč˙ňč˙ â óńëîâč˙ő ýęîíîěč÷ĺńęîé íĺîďđĺäĺëĺííîńňč č đčńęŕ – äîńňŕňî÷íî âŕćíűé č ńëîćíűé ďđîöĺńń, ęîňîđűé âęëţ÷ŕĺň â ńĺá˙ ńëĺäóţůóţ ďîńëĺäîâŕňĺëüíîńňü äĺéńňâčé:

- đŕçđŕáîňęŕ ńňđóęňóđű ďî ěĺńňŕě âîçíčęíîâĺíč˙ çŕňđŕň č öĺíňđŕě îňâĺňńňâĺííîńňč;

- îďđĺäĺëĺíčĺ âčäŕ áţäćĺňŕ äë˙ ęŕćäîăî öĺíňđŕ îňâĺňńňâĺííîńňč;

- đŕçđŕáîňŕęŕ ýňŕďîâ áţäćĺňíîăî ďđîöĺńńŕ;

- ďîńňđîĺíčĺ îđăŕíčçŕöčîííîé ńňđóęňóđű ó÷ĺňŕ, ŕíŕëčçŕ č ęîíňđîë˙ čńďîëíĺíč˙ áţäćĺňîâ [3].

ęŕ÷ĺńňâĺ ěĺńň çŕňđŕň č öĺíňđîâ îňâĺňńňâĺííîńňč ěîăóň âűńňóďŕňü: îňäĺë őđŕíĺíč˙, îňäĺë ńáűňŕ, îňäĺë ńíŕáćĺíč˙, îňäĺë ęŕäđîâ č äđ. Íŕ ęŕćäîě ěĺńňĺ âîçíčęíîâĺíč˙ çŕňđŕň ôîđěčđóĺňń˙ îďđĺäĺëĺííűé âčä áţäćĺňŕ â đŕçđĺçĺ áţäćĺňíîăî ďëŕíčđîâŕíč˙, ďđč ýňîě âčäű áţäćĺňîâ óńňŕíŕâëčâŕţňń˙ íŕ îńíîâĺ ňĺőíîëîăč÷ĺńęčő ďđîöĺńńîâ, ďđîňĺęŕţůčő íŕ ďđĺäďđč˙ňčč, ňŕę, íŕďđčěĺđ:

- óďđŕâëĺí÷ĺńęčé áţäćĺň âęëţ÷ŕĺň çŕňđŕňű ňŕęčő ńňđóęňóđíűő ďîäđŕçäĺëĺíčé, ęŕę áóőăŕëňĺđč˙, îňäĺë ęŕäđîâ, ďëŕíîâî-ýęîíîěč÷ĺńęčé îňäĺë;

- áţäćĺň ńíŕáćĺíč˙ ńîäĺđćčň číôîđěŕöčţ î çŕęóďęŕő ďîńŕäî÷íîăî ěŕňĺđčŕëŕ, áčîëîăč÷ĺńęčő č ěčíĺđŕëüíűő óäîáđĺíčé;

- áţäćĺň őđŕíĺíč˙, íŕďđ˙ěóţ çŕâčńčěűé îň áţäćĺňŕ ńíŕáćĺíč˙, ńîäĺđćčň äŕííűĺ î çŕďŕńŕő ďîńŕäî÷íîăî ěŕňĺđčŕëŕ, áčîëîăč÷ĺńęčő č ěčíĺđŕëüíűő óäîáđĺíčé;

- âńďîěîăŕňĺëüíűé áţäćĺň âęëţ÷ŕĺň â ńĺá˙ äŕííűĺ î çŕňđŕňŕő âńďîěîăŕňĺëüíîăî ďđîčçâîäńňâŕ, ŕ čěĺííî: çŕňđŕňű, âîçíčęŕţůčĺ â đĺěîíňíî-ňđŕíńďîđňíűő ěŕńňĺđńęčő, â îňäĺëĺ ýëĺęňđîńíŕáćĺíč˙.

Ýňó ăđóďďó áţäćĺňîâ ěîćíî îáúĺäčíčňü â îáůčé ŕăđĺăčđîâŕííűé áţäćĺň. Íŕ îńíîâĺ ďëŕíčđóĺěîé â äŕííűő áţäćĺňŕő číôîđěŕöčč áóäĺň ńîçäŕâŕňüń˙ đ˙ä đĺçóëüňčđóţůčő áţäćĺňîâ:

- áţäćĺň äîőîäîâ č đŕńőîäîâ;

- áţäćĺň äâčćĺíč˙ äĺíĺćíűő ďîňîęîâ;

- ďëŕíčđóĺěűé číâĺńňčöčîííűé áţäćĺň [18].

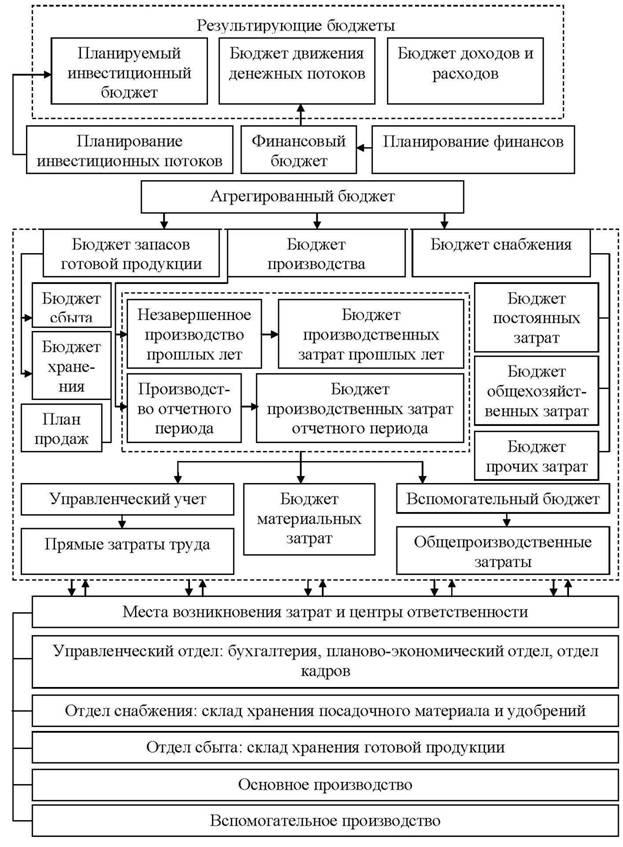

Ńîâîęóďíîńňü ŕăđĺăčđîâŕííîăî č đĺçóëüňčđóţůčő áţäćĺňîâ îďđĺäĺë˙ĺň ńňđóęňóđó ńâîäíîăî áţäćĺňŕ, ęîňîđŕ˙ ďđĺäńňŕâëĺíŕ íŕ đčńóíęĺ 6.

Đčńóíîę 6 – Ńňđóęňóđŕ ńâîäíîăî áţäćĺňŕ ńĺëüńęîőîç˙éńňâĺííîăî ďđĺäďđč˙ňč˙

Đŕçđŕáîňęŕ ňŕęîé ńčńňĺěű ńâîäíîăî áţäćĺňŕ áóäĺň ńďîńîáńňâîâŕňü ďîâűřĺíčţ ýôôĺęňčâíîńňč ŕăđĺăčđîâŕííîăî áţäćĺňŕ, ęîňîđűé âęëţ÷ŕĺň â ńĺá˙ áţäćĺň ďđîčçâîäńňâŕ, áţäćĺň ńíŕáćĺíč˙, áţäćĺň çŕďŕńîâ ăîňîâîé ďđîäóęöčč č ĺĺ ńáűňŕ, ŕ ňŕęćĺ ńîçäŕńň óńëîâč˙ äë˙ âçŕčěîäĺéńňâč˙ ŕăđĺăčđîâŕííîăî áţäćĺňŕ ń đĺçóëüňčđóţůčěč áţäćĺňŕěč.

Îďđĺäĺëĺíčĺ öĺíňđîâ âîçíčęíîâĺíč˙ çŕňđŕň ˙âë˙ĺňń˙ îäíčě čç îńíîâíűő ýëĺěĺíňîâ â ńčńňĺěĺ áţäćĺňčđîâŕíč˙ ďî ňîé ďđč÷číĺ, ÷ňî čěĺííî çäĺńü ńîáčđŕĺňń˙ ďĺđâč÷íŕ˙ äîęóěĺíňŕöč˙, íŕ îńíîâĺ ęîňîđîé ďđîčńőîäčň íĺďîńđĺäńňâĺííîĺ ďëŕíčđîâŕíčĺ đĺçóëüňŕňîâ áóäóůĺé äĺ˙ňĺëüíîńňč ďđĺäďđč˙ňč˙.

Ďđčěĺíĺíčĺ ňŕęîăî ńâîäíîăî áţäćĺňŕ ďîâűřŕĺň ňî÷íîńňü đĺçóëüňŕňîâ ęŕëüęóëčđîâŕíč˙ ńĺáĺńňîčěîńňč ăîňîâîé ďđîäóęöčč. Čńďîëüçîâŕíčĺ ďđîčçâîäńňâĺííîăî áţäćĺňŕ äŕńň âîçěîćíîńňü ďđîâĺńňč ďëŕíčđîâŕíčĺ áîëĺĺ îáîńíîâŕííîăî îáúĺěŕ ňĺęóůčő çŕďŕńîâ ăîňîâîé ďđîäóęöčč ń ó÷ĺňîě çŕďŕńîâ ďđîäóęöčč ďđîřëűő ëĺň [9].

Äë˙ ďđĺäďđč˙ňč˙, îńóůĺńňâë˙ţůĺăî ńâîţ äĺ˙ňĺëüíîńňü â óńëîâč˙ő ýęîíîěč÷ĺńęîé íĺîďđĺäĺëĺííîńňč č ďđĺäďđčíčěŕňĺëüńęîăî đčńę, î÷ĺíü âŕćíŕ đŕçđŕáîňęŕ ęîíęđĺňíűő áţäćĺňîâ, ńâ˙çŕííűő ń âîçíčęŕţůčěč çŕňđŕňŕěč ďđîčçâîäńňâŕ.

Đŕńńěîňđčě âîçěîćíűé áţäćĺň îáůĺďđîčçâîäńňâĺííűő đŕńőîäîâ íŕ ďđčěĺđĺ ÎÎÎ «Îđĺë-Ŕăđî-Ďđîäóęň». Ňŕęîé áţäćĺň äîëćĺí îňđŕćŕňü îáúĺě âńĺő çŕňđŕň, ńâ˙çŕííűő ń ďđîčçâîäńňâîě ďđîäóęöčč, çŕ čńęëţ÷ĺíčĺě çŕňđŕň íŕ ěŕňĺđčŕëű č çŕňđŕň íŕ îďëŕňó ňđóäŕ. Ďđĺäďîëîćčě, ÷ňî â ÎÎÎ «Îđĺë-Ŕăđî-Ďđîäóęň» đŕçěĺđ ďîńňî˙ííîé ńîńňŕâë˙ţůĺé îáůĺďđîčçâîäńňâĺííűő đŕńőîäîâ đŕâĺí ĺćĺęâŕđňŕëüíî 600 ňűń. đóá., â ňîě ÷čńëĺ ŕěîđňčçŕöčîííűĺ îň÷čńëĺíč˙ 15 ňűń. đóá. Ńňŕâęŕ ďđĺěčŕëüíîé ńîńňŕâë˙ţůĺé đŕâíŕ 5 ňűń. đóá. íŕ ęŕćäűé ÷ĺë.-÷. čńďîëüçîâŕíč˙ îńíîâíűő ďđîčçâîäńňâĺííűő đŕáîňíčęîâ (Ňŕáëčöŕ 1).

Ňŕáëčöŕ 1 – Áţäćĺň îáůĺďđîčçâîäńňâĺííűő đŕńőîäîâ íŕ ďđčěĺđĺ ÎÎÎ «Îđĺë-Ŕăđî-Ďđîäóęň» íŕ 2018 ă.

|

Ďîęŕçŕňĺëč

|

Ďĺđčîä đŕń÷ĺňŕ

|

|

I ęâ.

|

II ęâ.

|

III ęâ.

|

IV ęâ.

|

Âńĺăî çŕ ăîä

|

|

Ďîňđĺáíîńňü ňđóäŕ ďđîčçâîäńňâĺííîăî ďĺđńîíŕëŕ â ÷ĺë.-÷.

|

558

|

495

|

525

|

605

|

2183

|

|

Ďîńňî˙ííŕ˙ ńîńňŕâë˙ţůŕ˙ îáůĺďđîčçâîäńňâĺííűő đŕńőîäîâ, ňűń. đóá.

|

600

|

600

|

600

|

600

|

2400

|

|

ňîě ÷čńëĺ ŕěîđňčçŕöč˙, ňűń. đóá.

|

15

|

15

|

15

|

15

|

60

|

|

Ńňŕâęŕ ďĺđĺěĺííîé ńîńňŕâë˙ţůĺé îáůĺďđîčçâîäńňâĺííűő đŕńőîäîâ, ňűń. đóá. íŕ ÷ĺë.-÷.

|

5

|

5

|

5

|

5

|

-

|

|

Âńĺăî ďđ˙ěűő çŕňđŕň íŕ îďëŕňó ňđóäŕ, ňűń. đóá.

|

3525

|

3678

|

4132

|

3975

|

15310

|

|

Âńĺăî ďĺđĺěĺííŕ˙ ńîńňŕâë˙ţůŕ˙ îáůĺďđîčçâîäńňâĺííűő đŕńőîäîâ, ňűń. đóá.

|

890

|

921

|

987

|

856

|

3654

|

|

Âńĺăî îáůĺďđîčçâîäńňâĺííűő đŕńőîäîâ, ňűń. đóá.

|

1568

|

1786

|

1535

|

1675

|

6564

|

|

Îďëŕňŕ îáůĺďđîčçâîäńňâĺííűő đŕńőîäîâ, ňűń. đóá.

|

1875

|

1923

|

986

|

1125

|

5909

|

Ňŕęćĺ ńëĺäóĺň đŕńńěîňđĺňü áţäćĺň đŕńőîäîâ íŕ îďëŕňó ňđóäŕ. Ňŕęîé âčä áţäćĺňŕ ńîńňŕâë˙ţň íŕ îńíîâĺ číôîđěŕöčč ďđîčçâîäčňĺëüíîńňč ňđóäŕ, ńňŕâîę îďëŕňű ňđóäŕ îńíîâíîăî ďđîčçâîäńňâĺííîăî ďĺđńîíŕëŕ č ďĺđńîíŕëŕ çŕí˙ňîăî íĺďîńđĺäńňâĺííîăî čçăîňîâëĺíčĺě ďđîäóęöčč.

Ďđč ńîńňŕâëĺíčč áţäćĺňŕ đŕńőîäîâ íŕ îďëŕňó ňđóäŕ íĺîáőîäčěî ďđčíčěŕňü âî âíčěŕíčĺ ňîň ôŕęň, ÷ňî ń čçěĺíĺíčĺě âűďóńęŕ ďđîäóęöčč ěĺí˙ĺňń˙ č çŕđŕáîňíŕ˙ ďëŕňŕ.  ěîěĺíň ńíčćĺíč˙ îáúĺěŕ ďđîčçâîäńňâŕ íĺëüç˙ óâîëüí˙ňü ÷ŕńňü đŕáî÷čő íŕ îäčí ęâŕđňŕë, ŕ çŕňĺě ďđčíčěŕňü îáđŕňíî. Ďđč óâĺëč÷ĺíčč îáúĺěŕ ďđîčçâîäńňâŕ ňđóä ńňŕíîâčňń˙ áîëĺĺ ýôôĺęňčâíűě ń óńëîâčĺě đîńňŕ çŕđŕáîňíîé ďëŕňű. Ňîëüęî ďîńëĺ îďđĺäĺëĺííűő îáńňî˙ňĺëüńňâ, ę ďđčěĺđó, ââîäŕ â ýęńďëóŕňŕöčţ íîâîăî îáîđóäîâŕíč˙, íŕ đŕáîňó íĺîáőîäčěî ďđčí˙ňü íîâűő ńîňđóäíčęîâ, ÷ňîáű ěîćíî áűëî âűďîëíčňü ďîęŕçŕňĺëč ďđîčçâîäńňâĺííîăî áţäćĺňŕ.

Ďëŕíčđóĺěűé îáúĺě ďđîčçâîäńňâŕ îďđĺäĺë˙ĺň îáůĺĺ âđĺě˙ čńďîëüçîâŕíč˙ ňđóäŕ îńíîâíűő đŕáî÷čő č ďđĺäîńňŕâë˙ĺň čńőîäíóţ číôîđěŕöčţ äë˙ ńîńňŕâëĺíč˙ áţäćĺňŕ đŕńőîäîâ íŕ îďëŕňó ňđóäŕ. Ďđč ńîńňŕâëĺíčč ňŕęîăî áţäćĺňŕ ó÷čňűâŕţňń˙ ňđóäîĺěęîńňü čçăîňîâëĺíč˙ ĺäčíčöű ďđîäóęöčč, ŕ ňŕęćĺ ńňîčěîńňü îäíîăî ÷ĺë.-÷. (Ňŕáëčöŕ 2).

Ňŕáëčöŕ 2 - Áţäćĺň đŕńőîäîâ íŕ îďëŕňó ňđóäŕ â ÎÎÎ «Îđĺë-Ŕăđî-Ďđîäóęň» íŕ 2018 ă.

|

Ďîęŕçŕňĺëč

|

Ďĺđčîä đŕń÷ĺňŕ

|

|

I ęâ.

|

II ęâ.

|

III ęâ.

|

IV ęâ.

|

Âńĺăî çŕ ăîä

|

|

Îáúĺě ďđîčçâîäńňâŕ ďđîäóęöčč, ĺä.

|

789

|

719

|

889

|

819

|

3216

|

|

Ďîňđĺáíîńňü â ÷ĺë.-÷. íŕ îäíî čçäĺëčĺ (ňđóäîĺěęîńňü îäíîăî đŕáî÷ĺăî)

|

6

|

6

|

6

|

6

|

-

|

|

Ďîňđĺáíîńňü ňđóäŕ ďđîčçâîäńňâĺííîăî ďĺđńîíŕëŕ, ÷ĺë.-÷.

|

384

|

359

|

434

|

409

|

1586

|

|

Ńňîčěîńňü îäíîăî ÷ĺë.-÷., ňűń. đóá.

|

6

|

6

|

6

|

6

|

-

|

|

Âńĺăî ďđ˙ěűő çŕňđŕň íŕ îďëŕňó ňđóäŕ, ňűń. đóá.

|

1865

|

2125

|

2265

|

3175

|

9430

|

ňîě ńëó÷ŕĺ, ĺńëč ę ěîěĺíňó ńîńňŕâëĺíč˙ áţäćĺňŕ đŕńőîäîâ íŕ îďëŕňó ňđóäŕ ńóůĺńňâóĺň ęđĺäčňîđńęŕ˙ çŕäîëćĺííîńňü ďî âűďëŕňĺ çŕđŕáîňíîé ďëŕňű, ňî ńîńňŕâë˙ĺňń˙ ăđŕôčę ĺĺ ďîăŕřĺíč˙.

Ďîńëĺ ňîăî ęŕę đŕńńěîňđĺííűĺ áţäćĺňű ďđîčçâîäńňâĺííűő çŕňđŕň ďđĺäďđč˙ňč˙ ďđčâĺäĺíű â ńîîňâĺňńňâčĺ ńî âńĺěč ňđĺáîâŕíč˙ěč ôčíŕíńîâîé č öĺíîâîé ďîëčňčęč ďđĺäëŕăŕĺňń˙ ńôîđěčđîâŕňü čő â îäčí áţäćĺň ń öĺëüţ óäîáńňâŕ âîńďđč˙ňč˙ číôîđěŕöčč.

Öĺëüţ ńîçäŕíč˙ ďđĺäëîćĺííîé ńčńňĺěű áţäćĺňčđîâŕíč˙ ńĺëüńęîőîç˙éńňâĺííîăî ďđĺäďđč˙ňč˙ ˙âë˙ĺňń˙ ńčńňĺěŕňčçŕöč˙ číôîđěŕöčč, ďîëó÷ĺííîé â đŕçëč÷íűő ńčńňĺěŕő ó÷ĺňŕ, ŕ ňŕęćĺ ĺĺ ŕíŕëčç íŕ îńíîâĺ ďđĺäú˙âë˙ĺěűő ňđĺáîâŕíčé ę öĺíňđŕě îňâĺňńňâĺííîńňč.

Đŕçđŕáîňŕííŕ˙ ńčńňĺěŕ áţäćĺňčđîâŕíč˙ íŕďđŕâëĺíŕ íŕ đĺřĺíčĺ çŕäŕ÷ ďî ýôôĺęňčâíîěó óďđŕâëĺíčţ ńĺáĺńňîčěîńňüţ ďđîäóęöčč ńĺëüńęîăî őîç˙éńňâŕ č âű˙âëĺíčţ đĺçĺđâîâ ĺĺ ńíčćĺíč˙.

Ńňđóęňóđíóţ ôîđěó ńâîäíîăî áţäćĺňŕ íĺîáőîäčěî ńîńňŕâë˙ňü â öĺëîě ďî ďđĺäďđč˙ňčţ.  öĺë˙ő ęîíňđîë˙ çŕ đŕáîňîé öĺíňđîâ îňâĺňńňâĺííîńňč äîëćíű áűňü óńňŕíîâëĺíű îňâĺňńňâĺííűĺ ëčöŕ, ńďîńîáíűĺ îňâĺ÷ŕňü çŕ äîńňîâĺđíîńňü ďđĺäîńňŕâëĺííűő îň÷ĺňîâ â ńôĺđĺ óďđŕâëĺíč˙ î âűďîëíĺíčč ďëŕíîâ.

Îńíîâűâŕ˙ńü íŕ âűâîäŕő Ţ.Ŕ. Čăîřčíŕ ěîćíî óňâĺđćäŕňü, ÷ňî ńîçäŕíčĺ číôîđěŕöčîííîăî îáĺńďĺ÷ĺíč˙ ó÷ĺňŕ çŕňđŕň íŕ ďđîčçâîäńňâî ďđîäóęöčč ń ďđčěĺíĺíčĺě đŕçđŕáîňŕííűő áţäćĺňîâ ďđĺäńňŕâë˙ĺň ńîáîé îäčí čç číńňđóěĺíňîâ ďđîâĺäĺíč˙ îďĺđŕňčâíîăî ęîíňđîë˙ č ďëŕíčđîâŕíč˙ äĺ˙ňĺëüíîńňč ďđĺäďđč˙ňč˙ [6].

Âíĺäđĺíčĺ ďđĺäëîćĺííîé ěîäĺëč ó÷ĺňŕ çŕňđŕň â đŕáîňó ńîâđĺěĺííűő ńĺëüńęîőîç˙éńňâĺííűő îđăŕíčçŕöčé îáĺńďĺ÷čň ďđč ďîěîůč ńîîňâĺňńňâóţůĺé ďîńňŕíîâęč ŕíŕëčňč÷ĺńęîăî ó÷ĺňŕ č ęŕëüęóëčđîâŕíč˙ ęîíňđîëü çŕ őîäîě ďđîöĺńńŕ ďđîčçâîäńňâŕ č îďĺđŕňčâíîĺ đĺăóëčđîâŕíčĺ ń öĺëüţ ďîâűřĺíč˙ ýôôĺęňčâíîńňč čńďîëüçîâŕíč˙ ďđîčçâîäńňâĺííűő đĺńóđńîâ, óâĺëč÷ĺíč˙ ďđîčçâîäčňĺëüíîńňč ňđóäŕ, ńíčćĺíč˙ ńĺáĺńňîčěîńňč ďđîäóęöčč č â đĺçóëüňŕňĺ ďîâűřĺíčĺ đĺíňŕáĺëüíîńňč ďđĺäďđč˙ňč˙.

Ňŕęćĺ äîńňŕňî÷íî îńîáîĺ çíŕ÷ĺíčĺ čěĺĺň číôîđěŕöčîííîĺ îáĺńďĺ÷ĺíčĺ ďđîöĺńńŕ óďđŕâëĺíč˙ çŕňđŕňŕěč, ňŕę ęŕę ýňî âŕćíĺéřĺĺ íŕďđŕâëĺíčĺ â ôîđěčđîâŕíčč îďňčěŕëüíîăî óđîâí˙ çŕňđŕň äë˙ ńĺëüńęîőîç˙éńňâĺííűő ďđĺäďđč˙ňčé. Ńîâĺđřĺíńňâîâŕíčĺ ó÷ĺňŕ ďđîčçâîäńňâĺííűő çŕňđŕň č čő ŕíŕëčç – îäíî čç ăëŕâíűő óńëîâčé óęđĺďëĺíč˙ âíóňđčőîç˙éńňâĺííűő îňíîřĺíčé â îđăŕíčçŕöčč, ŕ ňŕęćĺ â ĺĺ ńňđóęňóđíűő ďîäđŕçäĺëĺíč˙ő. Äĺéńňâč˙ ďî óńîâĺđřĺíńňâîâŕíčţ ďđîöĺńńŕ ó÷ĺňŕ çŕňđŕň äŕţň âîçěîćíîńňü ďđčíčěŕňü ńâîĺâđĺěĺííűĺ č îáîńíîâŕííűĺ óďđŕâëĺí÷ĺńęčĺ đĺřĺíč˙, ŕ ňŕęćĺ óëó÷řŕňü íĺîáőîäčěűĺ ýęîíîěč÷ĺńęčĺ đĺçóëüňŕňű đŕáîňű ďđĺäďđč˙ňč˙ č ďîâűřŕňü óđîâĺíü ĺăî ęîíęóđĺíňîńďîńîáíîńňč íŕ đűíęĺ.

Ňŕęčě îáđŕçîě, ďđčńóňńňâčĺ ýęîíîěč÷ĺńęîé íĺîďđĺäĺëĺííîńňč č ďđĺäďđčíčěŕňĺëüńęîăî đčńęŕ îęŕçűâŕĺň âîçäĺéńňâčĺ íŕ ńîńňî˙íčĺ äĺ˙ňĺëüíîńňč ńĺëüńęîőîç˙éńňâĺííîăî ďđĺäďđč˙ňč˙, ŕ ňŕęćĺ âëč˙íčĺ äŕííűő ôŕęňîđîâ ńîőđŕí˙ĺňń˙ íŕ ďđîň˙ćĺíčč âńĺăî ćčçíĺííîăî öčęëŕ ďđĺäďđč˙ňč˙.  äŕííűő óńëîâč˙ő îńíîâíŕ˙ öĺëü ďîńňđîĺíč˙ ńčńňĺěű ó÷ĺňŕ č áţäćĺňčđîâŕíč˙, ęŕę ńčńňĺěű ďëŕíčđîâŕíč˙ č ęîíňđîë˙, ńîńňîčň â ďîâűřĺíčč ôčíŕíńîâîé óńňîé÷čâîńňč č ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč ďđĺäďđč˙ňč˙ ÷ĺđĺç ęîîđäčíŕöčţ óńčëčé âńĺő ĺăî ńňđóęňóđíűő ďîäđŕçäĺëĺíčé äë˙ äîńňčćĺíč˙ îďđĺäĺëĺííűő ęîëč÷ĺńňâĺííűő č ęŕ÷ĺńňâĺííűő đĺçóëüňŕňîâ.

×ĺđĺç ńčńňĺěó áţäćĺňčđîâŕíč˙ đĺŕëčçóĺňń˙ ńîâđĺěĺííűé ďîäőîä ę óďđŕâëĺíčţ îđăŕíčçŕöčĺé, ńóůíîńňü ęîňîđîăî ěîćĺň áűňü ńâĺäĺíŕ ę ďîńňŕíîâęĺ öĺëĺé, ęîíňđîëţ, ďëŕíčđîâŕíčţ íŕ îńíîâĺ đŕçđŕáîňŕííűő ďëŕíîâ, îöĺíęĺ ďîëó÷ĺííűő đĺçóëüňŕňîâ, âű˙âëĺíčţ ďđč÷čí âîçěîćíűő îňęëîíĺíčé č ďđčí˙ňčţ ýôôĺęňčâíűő óďđŕâëĺí÷ĺńęčő đĺřĺíčé, óńňđŕí˙ţůčő ňŕęčĺ îňęëîíĺíč˙.

óńëîâč˙ő đűíî÷íîé ýęîíîěčęč îäíčě čç ëó÷řčő ńďîńîáîâ ďîäăîňîâęč ďđîăíîçíîăî ďëŕíŕ âűńňóďŕĺň áţäćĺň ďđîäŕć. Íĺçŕâčńčěî îň ńďĺöčôčęč őîç˙éńňâĺííîé äĺ˙ňĺëüíîńňč ýęîíîěč÷ĺńęîăî ńóáúĺęňŕ ďđč ëţáîě ďîäőîäĺ ę ńîńňŕâëĺíčţ áţäćĺňŕ ďđîäŕć îáúĺě đĺŕëčçîâŕííîé ďđîäóęöčč čëč ďđîăíîçíŕ˙ âűđó÷ęŕ îň đĺŕëčçŕöčč îďđĺäĺë˙ţňń˙ â ńňîčěîńňíîě âűđŕćĺíčč. Ďđč đŕçđŕáîňęĺ áţäćĺňŕ ďđîäŕć äîëćíű áűňü ďđčí˙ňű âî âíčěŕíčĺ âńĺ âíĺříčĺ ďđîăíîçíűĺ îöĺíęč č îăđŕíč÷ĺíč˙, ęîňîđűĺ ęŕńŕţňń˙ îďđĺäĺëĺííîăî âčäŕ äĺ˙ňĺëüíîńňč č ńčňóŕöčč íŕ đűíęĺ, ŕ ňŕęćĺ îöĺíęŕ îáůĺýęîíîěč÷ĺńęčő ôŕęňîđîâ áčçíĺńŕ.

References

1. Alborov, R.A. Predposylki i modelirovanie razvitiya upravlencheskogo ucheta v sel'skom khozyaistve / R.A. Alborov, S.M. Kontsevaya, S.V. Kozmenkova // Mezhdunarodnyi bukhgalterskii uchet. - 2015. - ą15. - S.37-51

2. Akhmedov, A.E. Sovershenstvovanie sistemy ucheta zatrat na proizvodstvo produktsii / A.E. Akhmedov, M.A. Shatalov // Ekonomika i ekonomicheskie nauki. - 2015. - ą1. - S.127-132

3. Gudkov, A.A. Sistema ucheta zatrat sel'skokhozyaistvennykh predpriyatii dlya tselei prinyatiya effektivnykh upravlencheskikh reshenii v usloviyakh neopredelennosti i riska / A.A. Gudkov, T.A. Konkina // Upravlencheskii uchet. - 2014. - ą7. - S.96-100

4. Dukhnai, O.S. Uchet zatrat na proizvodstvo i realizatsiyu produktsii sel'skokhozyaistvennykh organizatsii v razreze biznes-protsessa / O.S. Dukhnai, S.N. Zemlyakova // Materialy VIII Mezhdunarodnoi studencheskoi elektronnoi nauchnoi konferentsii «Studencheskii nauchnyi forum», 2016. [Elektronnyi resurs]. URL: http://www.scienceforum.ru/2016/1713/17975

5. Dyatlova, A.F. Byudzhetirovanie i uchet v sisteme upravleniya zatratami v organizatsiyakh agrarnogo sektora ekonomiki / A.F. Dyatlova // Vektor nauki Tol'yattinskogo gosudarstvennogo universiteta. - 2014. - ą4. - S.206-210

6. Igoshina, Yu.A. Sistemy byudzhetirovaniya i sostavlenie general'nogo byudzheta sel'skokhozyaistvennoi organizatsii / Yu.A. Igoshina // Vestnik NGIEI. - 2014. - ą2. - S.42-61

7. Kleiman, A.V. Povyshenie effektivnosti ispol'zovaniya resursov predpriyatiya na osnove sovershenstvovaniya upravleniya zatratami / A.V. Kleiman, A.Yu. Shumakov // Vestnik Chelyabinskogo gosudarstvennogo universiteta. - 2014. - ą7. - S.132-138

8. Konkina, V.S. Osnovy formirovaniya sistemy upravleniya zatratami na sel'skokhozyaistvennykh predpriyatiyakh / V.S. Konkina // Vestnik Altaiskogo gosudarstvennogo agrarnogo universiteta. - 2015. - ą4. - S.99-104

9. Krainova, M.V. Etapy vnedreniya sistemy byudzhetirovaniya v Rossiiskikh predpriyatiyakh / M.V. Krainova // Terra Economicus. - 2015. - ą2. - S.79-81

10. Lipchiu, N.V. Byudzhetirovanie v sel'skokhozyaistvennoi organizatsii kak instrument planirovaniya / N.V. Lipchiu, K.I. Lipchiu // Vestnik Adygeiskogo gosudarstvennogo universiteta. Seriya 5: Ekonomika. - 2015. - ą1. - S.161-169

11. Novikova, I.I. Informatsionnoe obespechenie protsessa upravleniya zatratami v sel'skokhozyaistvennykh organizatsiyakh / I.I. Novikova // Nikonovskie chteniya. - 2014. - ą16. - S.379-381

12. Popova, L.V. Metodologiya planirovaniya i kontrolya zatrat na proizvodstvo i vypusk sel'skokhozyaistvennoi produktsii / L.V. Popova, T.A. Konkina // Ekonomicheskie i gumanitarnye nauki. - 2015. - ą2. - S.65-74

13. Postnikova, L.V. Metodika formirovaniya sebestoimosti produktsii zernovykh kul'tur / L.V. Postnikova, E.A. Badmaeva // Bukhuchet v sel'skom khozyaistve. - 2014. - ą6. - S.34-45

14. Prikaz Minsel'khoza RF ot 06.06.2003 ą 792 «Ob utverzhdenii Metodicheskikh rekomendatsii po bukhgalterskomu uchetu zatrat na proizvodstvo i kal'kulirovanie sebestoimosti produktsii (rabot, uslug) v sel'skokhozyaistvennykh organizatsiyakh». URL: http://www.consultant.ru/document/cons_doc_LAW_59524/

15. Serebryakova, M.F. Usloviya, formiruyushchie neopredelennost' v sel'skom khozyaistve / M.F. Serebryakova // Ekonomika i ekonomicheskie nauki. - 2015. - ą21. - S.3-10

16. Serebryakova, M.F. Osobennosti effektivnogo funktsionirovaniya agropredpriyatii v usloviyakh neopredelennosti i riska / M.F. Serebryakova // Agroprodovol'stvennaya ekonomika. - 2016. - ą11. - S.28-31

17. Sidorovnina, I.A. Optimizatsiya struktur upravleniya na predpriyatiyakh dlya postroeniya sistemy byudzhetirovaniya / I.A. Sidorovnina // Problemy sovremennoi ekonomiki. - 2014. - ą4. - S.133-136

18. Khromova, I.N. Byudzhetirovanie i kontrol' zatrat po tsentram otvetstvennosti v sel'skokhozyaistvennykh organizatsiyakh / I.N. Khromova // Teoriya i praktika obshchestvennogo razvitiya. - 2015. - ą6. - S.179-182

19. Shalaeva, L.V. Sovremennye sistemy upravleniya zatratami kak vazhneishii instrumentarii strategicheskogo upravlencheskogo ucheta / L.V. Shalaeva // Mezhdunarodnyi bukhgalterskii uchet. - 2014. - ą21. - S.7-21

|